随着数字中国建设的不断推进,数字经济已成为中国经济发展的增长引擎。伴随人工智能、云计算、区块链等数字技术的广泛应用,作为数字设施、数字能源、数字科技的三重载体,数据中心产业在社会和经济发展中的战略作用日益凸显。

纵观中国IDC市场发展历程,2022年是“全国一体化算力网络”建设、“东数西算”工程启动元年,同时也是数据中心产业发展重要转折之年,行业内外对产业发展的认识也正在发生重大变化,从“高速”到“高质量”,从“唯需求论”到从绿色、安全、精细运营等诸多方面推进供给侧优化,中国IDC市场正迈向高效集约、绿色低碳、安全可靠的高质量发展道路。

1、中国IDC市场增速放缓,行业发展进入到转型期

2022年,中国传统IDC业务市场规模为1368.2亿元,同比增长13.8%,市场增速较2021年出现一定幅度下降。2022年受疫情及宏观经济增速放缓影响,IDC产业发展受阻。同时下游行业客户需求疲软,进一步拉低市场增长。头部公有云厂商基本完成第一阶段资源部署,在数字化转型、企业上云初期阶段,现有资源能够满足其下游云客户需求;互联网行业经过前期快速发展,现有业务趋于饱和,新兴业务尚未出现,IDC需求进入稳定增长阶段;传统领域,数字经济与实体经济融合的大量应用场景处于试点阶段,产业互联网需求释放还需较长周期。

未来,数字经济持续建设,“数字中国”规划推进,5G、千兆网络、物联网等技术发展,将提升数据流量,带动下游数据存储、计算需求持续旺盛,传统IDC市场规模将逐步扩大。

2、供需关系局部失衡,市场竞争加剧

2022年,中国传统IDC行业发展面临机柜供需失衡问题。一方面,新基建热潮下,大量项目规划建设,逐步落地;另一方面,宏观经济增速放缓、消费互联网业务增速放缓、产业互联网业务尚在孵化,新增数据中心需求低于潜在供给。在供需失衡的市场环境下,大量供给方参与竞争,行业呈现出明显的买方市场特征,订单获取难度加大,市场交易价格下降。

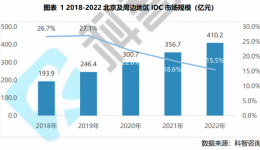

部分非热点地区出现供需失衡的同时,需求集聚的一线城市也出现短期供给过剩,上海市场尤为突出。19年来上海市每年定量审批180MW数据中心项目,机柜供给充足,竞争加剧导致价格下降;需求方面,泛互联网企业需求低迷,同时大型云厂商在上海的自建数据中心陆续投产,外购需求减少,在供需失衡的市场环境下,2022年上海市机柜批发平均价格较2021年下降超过10%。

3、IDC产业由高速发展过渡到高质量发展阶段

产业发展早期,IDC行业保持较高发展速度,2018-2022年市场规模复合增长率超过20%。但这一阶段发展模式相对粗放,导致区域发展不均衡、产业发展效率不高、产业附加价值不高等一系列问题。近两年,数据中心需求释放速度放缓,整体市场增速放缓;“双碳”、“东数西算”等政策对产业发展质量提出更高要求;以及部分区域供需失衡带来市场竞争加剧等因素影响下,中国传统IDC产业开始寻求转型升级,逐步过渡至高质量发展阶段。

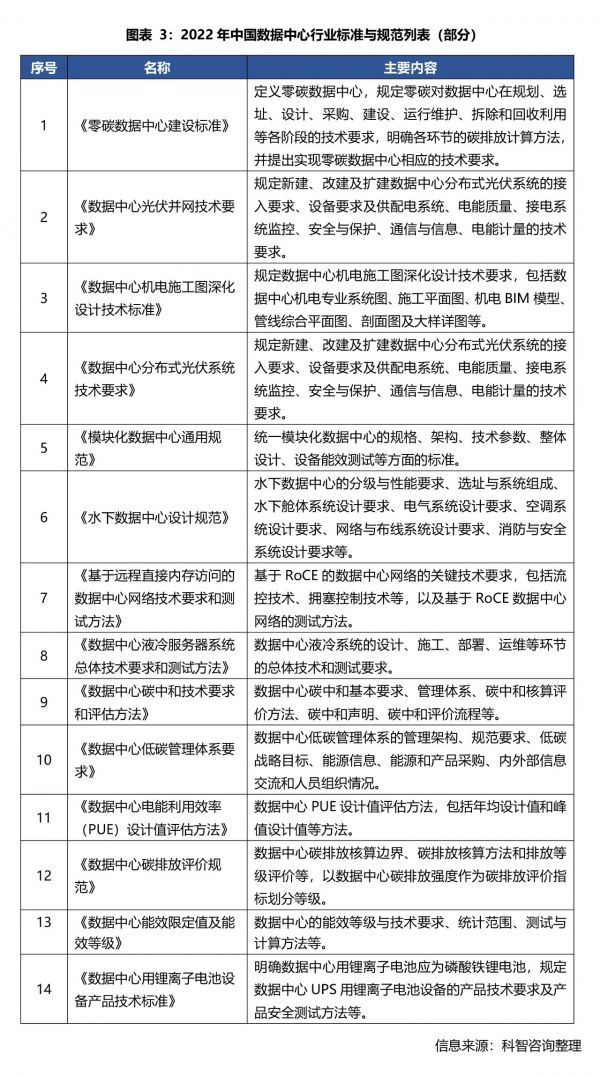

2022年中国IDC产业高质量发展主要体现在政策落实及行业标准与规范的建立。政策方面,部分政策推进落实,如北京在能耗审批阶段要求技术设计能够满足运行阶段PUE限值,新审批数据中心均采用液冷方案;基础电信运营商持续推进北京市五环内老旧数据中心改造等。行业标准及规范方面,近年来,行业内相关机构密集出台数据中心建设运营相关标准与规范,从设计、技术设备选型等方面规范数据中心产业发展。

4、绿色化仍是IDC产业发展的重要课题

数据中心产业绿色化发展路径主要涉及应用先进绿色技术产品、提升可再生能源利用比例、优化绿色管理能力三个方面。长期以来,数据中心行业主要通过应用高效制冷、供配电等系统,降低数据中心PUE,但仅通过应用先进技术无法实现数据中心持续性的节能降碳。伴随东数西算工程推进及储能技术发展,行业更加关注从根源解决能耗问题,探索建设分布式可再生能源发电站,在新能源充足区域建设数据中心,就地消纳新能源。同时,企业也深化数据中心绿色设计、施工、采购与运营管理,提高资源利用效率,整合改造高耗低效数据中心以实现绿色发展。

在产业绿色化发展浪潮下,企业更加重视绿色数据中心能力建设,在应用绿色技术产品、应用可再生能源基础上,通过加强上游技术能力,提升数据中心绿色化能力。科华数据、万国数据、光环新网等头部服务商均积极参与制冷、供配电、储能等方面新技术研发使用,提前部署未来发展能力。

5、产业发展对数据中心安全可靠提出更高要求

数据中心作为国家关键信息基础设施、数字产业底座,对安全性、可靠性要求十分严格。安全可靠在传统概念上主要指在选址建设、设备选型、机房运营中,充分考量数据中心运行的设施物理安全、网络安全、供电安全、可靠性、韧性和隐私保护等。伴随《网络安全法》、《网络安全审查办法》、《数据安全法》、《关键信息基础设施安全保护条例》等政策法规出台,法律法规对保障数据安全、网络安全的管理措施和技术措施提出更加严格要求,现阶段,安全可靠范围扩大至供应链安全层面,加强信创产品应用,实现数据中心内部关键设备自主可控。

数据中心供应链安全是行业用户在信创进程中的必然要求。目前,党政部门已基本完成国产替代,金融、石油、电力、电信、交通、航空航天、医院、教育等重要行业正逐步推进国产化替代,安全成为数据中心产业发展的重要前提。

6、基础电信运营商加码IDC,支撑全国算力一体化建设

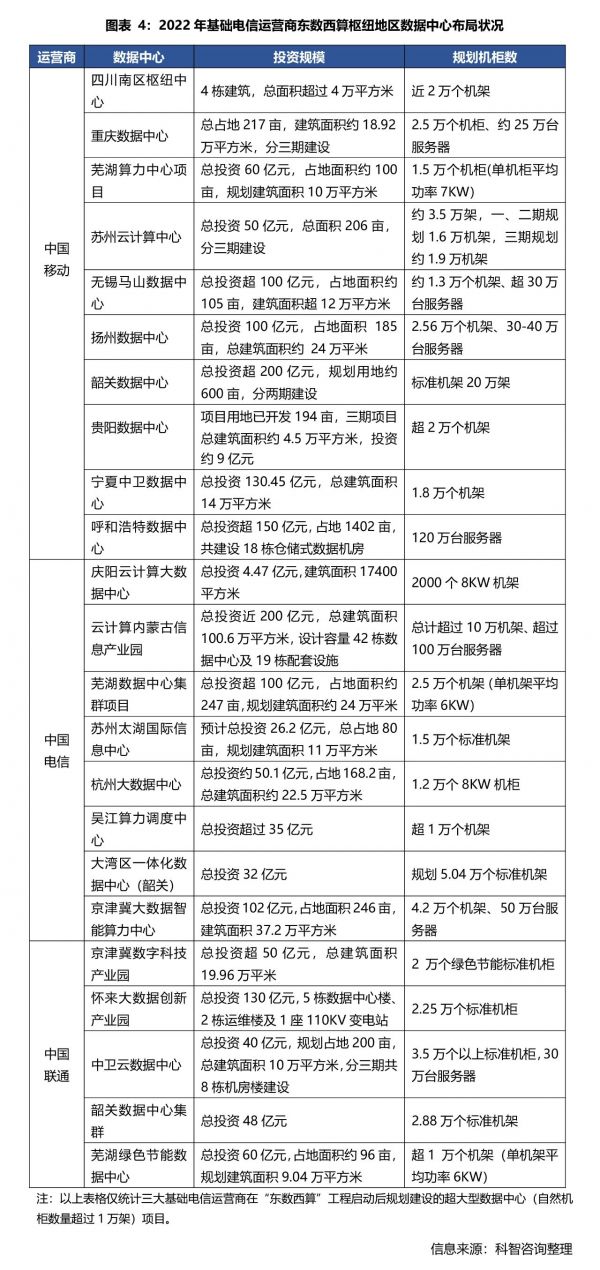

伴随东数西算工程启动,基础电信运营商IDC业务发展定位有所变化。运营商集团业务庞杂,出于盘活资产考虑,前期推行IDC业务轻资产运营,通过与第三方IDC服务商合作,运营优质资源;东数西算工程启动后,全国一体化算力网络建设对数据中心网络升级提出要求,运营商兼具网络提供商与数据中心服务商双重身份,在国家数字产业发展及东数西算工程建设中具有重要作用。因此近年来三大运营商均在各个主要节点区域自建大规模数据中心,提供算力及网络基础设施支持。

7、服务商IDC业务趋于精细化,依托数据中心基础平台打造产品生态

传统IDC业务划分为机柜租赁、带宽服务及增值服务三大版块,数据中心服务商基于基础设施为客户提供综合服务。2018年后,泛互联网需求快速增长,头部企业出于成本考虑开始以不含电定制模式采购数据中心,服务商仅提供裸机柜租赁服务,业务趋于单一化,区位、规模等资源情况成为这一阶段市场竞争的重点。企业为获取优质资源,采用“跑马圈地”模式,迅速扩张,整体行业呈现粗放式发展特征。

近两年来,泛互联网需求逐渐饱和,金融、政府、教育、汽车等传统行业数字化转型成为未来需求增长点,相比泛互需求,传统行业数字化部署对服务商综合服务能力要求更高。因此,在现阶段供需局部失衡、市场竞争加剧的环境下,数据中心企业逐步由粗放扩张转为精细化运营,重视综合能力建设,依托数据中心基础平台打造产品生态,储备未来市场核心竞争力。

伴随数据中心市场供需关系持续改善,行业标准及规范更加健全,液冷、储能等绿色化技术规模应用,相关安全架构更加完善,以及行业内企业发展优化,同时,5G、AI等新兴技术相关应用场景需求逐步释放,预计未来几年中国IDC市场将进入新的增长阶段,到2025年,中国传统IDC市场规模有望达到2165亿元,传统IDC业务市场规模将以17%的复合增长率快速增长。

报告咨询及领取

文章内容来源于《2022—2023年中国IDC行业发展研究报告》,目前,简版报告可免费领取,点击链接http://www.idcquan.com/Special/2023quanguoBG/,按要求填写并提交报名表,即可申请领取。想要购买报告完整版或了解更多报告内容,可拨打下方电话进行咨询。

咨询人:刘先生

电话:010-51455822