·郑重声明:

本报告的著作权归中科智道(北京)科技股份有限公司(及旗下科智咨询)所有。

本报告是科智咨询(中国IDC圈)的研究与统计成果,其性质是供客户内部参考的业务资料,其数据和结论仅代表本公司的观点。

本报告有偿提供给购买本报告的客户使用,并仅限于该客户内部使用。购买本报告的客户如果希望公开引用本报告的数据和观点,需事先向科智咨询(中国IDC圈)提出书面要求,经过科智咨询(中国IDC圈)的审核、确认并得到书面授权后方可公开引用。未经科智咨询的审核、确认及书面授权,购买本报告的客户不得以任何方式在任何媒体上(包括互联网)公开引用本报告的数据和观点,不得以任何方式将本报告的内容提供给其他单位或个人。否则引起的一切法律后果由该客户自行承担,同时科智咨询(中国IDC圈)亦认为其行为侵犯了科智咨询(中国IDC圈)的著作权,科智咨询(中国IDC圈)有权依法追究其法律责任。

·报告简介:

《2022-2023年中国IDC行业发展研究报告》于2022年12月初正式启动撰写工作,2月底完成报告撰写、审核与修改工作,2023年3月正式发布。

《2022-2023年中国IDC行业发展研究报告》由科智咨询编撰并发布,是科智咨询每年发布的数据中心行业系列权威报告之一。该报告基于对数千家IDC运营商、云服务商、互联网行业客户及传统行业客户,以及上百家投资机构进行的访谈、数据收集和分析,从市场规模、发展现状、竞争格局、客户需求、技术创新等多个维度对中国的IDC市场进行了全面的现状梳理和趋势展望。

完整版报告超过100页,约45000字,70份图表,报告内容包括全球IDC业务市场与中国IDC业务市场的分析。其中,中国IDC业务市场分析是报告呈现重点,包含产业宏观环境、东数西算工程布局、产业碳中和、市场需求及供给、市场竞争态势、行业发展趋势、行业投资分析等章节。从政策、技术、竞争、供需、投资等多方面,权威呈现2022年度IDC业务变化及未来发展前景。

价格:人民币12,800.00元

联系方式:010-51455822

电子邮箱:sales@idcquan.com

·报告目录:

第一节 2022年全球IDC市场规模分析

第二节 全球IDC市场发展特征及未来趋势

第三节 全球重点区域IDC市场发展概况

第一节 中国IDC产业链结构

第二节 中国IDC行业发展历程

第三节 中国IDC行业市场规模及业务结构

第四节 中国传统IDC行业投资规模

第五节 中国传统IDC行业发展特征

第一节 中国传统IDC行业发展政策环境

第二节 中国传统IDC行业发展经济环境

第三节 中国传统IDC行业发展配套生态环境

第一节 数字化战略下,中国传统IDC行业的发展变化

第二节 “双碳”战略下,中国传统IDC行业的发展变化

第三节 “东数西算”工程下,中国传统IDC行业的发展变化

第一节 中国传统IDC行业数据中心机柜供给规模及增长

第二节 中国传统IDC行业数据中心机柜供给结构

第三节 中国传统IDC行业数据中心机房运营状况

第一节 中国传统IDC行业数据中心机柜需求规模及增长

第二节 中国传统IDC行业数据中心机柜需求行业结构

第三节 中国传统IDC行业数据中心机柜客户需求分析

第四节 中国传统IDC行业数据中心机柜新兴领域客户需求分析

第五节 中国传统IDC行业头部客户需求案例

第一节 中国传统IDC行业数据中心服务商竞争态势

第二节 中国传统IDC行业数据中心服务商竞争格局

第三节 基础电信运营商传统IDC业务发展分析

第四节 第三方IDC服务商业务发展分析

第一节 中国传统IDC行业发展机会与风险

第二节 中国传统IDC行业发展趋势分析

第三节 中国传统IDC行业发展前景分析

第四节 中国传统IDC行业数据中心企业业务发展建议

·图表目录(部分):

·主要结论:

一、行业市场规模

2022年,中国整体IDC业务市场规模达到3975.6亿元,同比增长32%。与2021年相比,2022年宏观经济下行,行业客户业务扩展及增长受限,IDC需求增速下降,导致整体市场规模增速放缓。

预计未来几年,中国IDC市场将逐步回暖,在行业应用需求驱动下,市场具有良好发展前景。公有云行业需求方面,目前国内公有云业务发展水平距离发达国家仍有差距,伴随公有云行业客户结构优化,更多服务传统行业企业,未来公有云市场仍有望以30%以上的速度快速发展;消费互联网虽然受到用户量饱合及政策影响,但业务发展,数据累积,需求仍稳定增加,同时AI大数据等技术的应用带动算力需求增加,直播电商,元宇宙等创新业务也会带来新的需求增长;传统行业数字化转型加速,5G、AI等新兴技术应用于传统领域,金融科技、智慧政务、智慧医疗、智能制造等业务场景规模应用,传统行业企业数据中心需求将在未来几年逐步释放。

注:中国整体IDC业务市场规模统计口径包括获得中国境内经营许可的服务商的传统IDC业务收入(含机柜、带宽、增值服务收入)以及公有云Iaas+Paas业务收入。

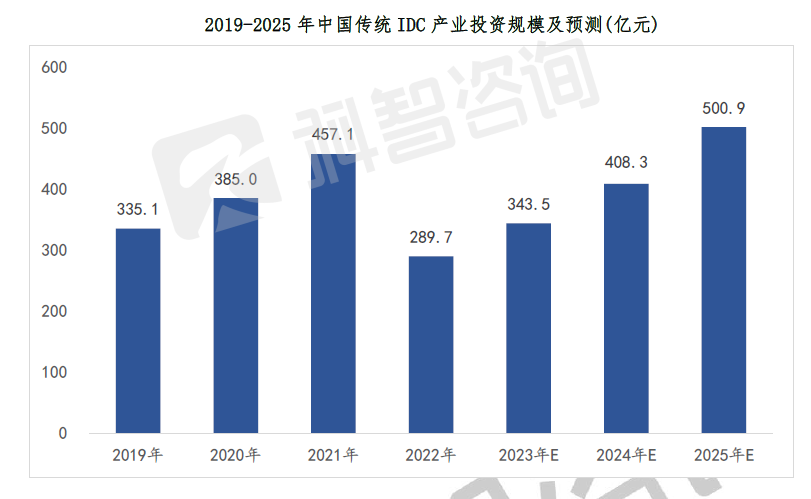

二、行业投资规模

按照2022年度实际建成IDC机柜投入统计,中国传统IDC产业投资规模为289.7亿元。2022年新冠疫情影响下,部分项目出现建设延期情况,导致年度实际投资额下降;同时,经历前期新基建投资建设热潮后,部分区域IDC市场供过于求,项目建设进程放缓。预计市场供需环境改善,中国传统IDC产业投资规模将稳定增长。

注:传统IDC产业投资规模指当年传统IDC市场实际投入运营机柜的基础设施建设投资金额

三、行业客户需求结构

2022年,中国传统IDC市场需求规模增速放缓,公有云及互联网行业客户仍是最主要的市场需求来源,占整体行业需求比例分别为42.5%和43%,传统行业IDC需求比例为14.5%。传统行业现阶段IDC需求量有限,需求主要来自智慧政府、金融科技、消费电子等行业领域;未来,智能制造、智能汽车、自动驾驶、智慧医疗等新兴应用场景规模落地,需求将快速释放。