·关键词:

中国数据中心产业市场规模 东数西算政策 中国数据产业投融资分析 中国数据中心行业发展趋势

·郑重声明:

本报告的著作权归中科智道(北京)科技股份有限公司(及旗下科智咨询)所有。

本报告是科智咨询(中国IDC圈)的研究与统计成果,其性质是供客户内部参考的业务资料,其数据和结论仅代表本公司的观点。

本报告有偿提供给购买本报告的客户使用,并仅限于该客户内部使用。购买本报告的客户如果希望公开引用本报告的数据和观点,需事先向科智咨询(中国IDC圈)提出书面要求,经过科智咨询(中国IDC圈)的审核、确认并得到书面授权后方可公开引用。未经科智咨询的审核、确认及书面授权,购买本报告的客户不得以任何方式在任何媒体上(包括互联网)公开引用本报告的数据和观点,不得以任何方式将本报告的内容提供给其他单位或个人。否则引起的一切法律后果由该客户自行承担,同时科智咨询(中国IDC圈)亦认为其行为侵犯了科智咨询(中国IDC圈)的著作权,科智咨询(中国IDC圈)有权依法追究其法律责任。

·报告简介:

《2021-2022年中国IDC行业发展研究报告》于2021年12月初正式启动撰写工作,3月完成报告撰写、审核与修改工作,2022年4月正式发布。

该报告调研数据统计部分共发放2000份调研问卷,其中有效问卷1896份,问卷面向供给侧、需求侧、投资方进行调研,调研对象包括600余家IDC服务商及云计算服务商、1100余家互联网行业客户与传统行业客户、200余家投融资机构。

完整版报告共计111页,约53000字,51份图表,包括全球IDC业务市场与中国IDC业务市场的分析。其中,中国IDC业务市场分析是报告呈现重点,从行业整体环境、机柜供需情况及产业投融资三大维度对中国IDC行业进行全景扫描。在此基础上,细分政策、技术、行业发展、竞争格局、供需现状、IDC资源现状、客户需求变化等多个维度,在对行业宏观现状扫描的基础上,基于调查数据与行业经验得出观点,权威呈现2021年度IDC业务市场的变化与未来发展趋势。

价格:人民币12,800.00元

如需了解更丰富、全面、详细的文字内容及行业数据,请与中国IDC圈客户经理联系购买。

联系方式:010-51455822

电子邮箱:sales@idcquan.com

·报告目录:

第一节 2021年全球IDC市场规模分析

第二节 全球IDC市场发展特征及未来趋势

第三节 全球重点区域IDC市场发展变化

第一节 中国IDC业务市场规模及业务结构

第二节 中国传统IDC行业发展历程

第三节 中国传统IDC行业发展环境

第四节 中国传统IDC行业发展驱动力

第五节 中国传统IDC产业投资规模

第六节 中国传统IDC行业发展趋势

第一节 中国传统IDC行业政策现状及重点政策分析

第二节 中国传统IDC行业重点政策导向

第三节 数字经济相关产业政策发展

第一节 数据中心绿色化发展政策

第二节 数据中心绿色化转型的实现路径

第三节 数据中心绿色化转型现状及未来发展方向

第一节 中国传统IDC行业机柜资源布局现状及特征

第二节 政策及市场需求对布局的影响

第三节 未来中国传统IDC行业发展的布局变化趋势

第一节 中国传统IDC行业机柜资源供给现状及未来变化趋势

第二节 中国传统IDC市场需求现状及发展特征分析

第三节 中国传统IDC市场行业客户需求分析

第一节 中国传统IDC行业市场竞争特点

第二节 中国传统IDC行业市场竞争格局

第三节 基础电信运营商传统IDC业务发展现状及策略分析

第四节 第三方IDC服务商发展现状及重点服务商分析

第一节 中国传统IDC行业投融资市场现状

第二节 中国传统IDC行业投资机构研究

第三节 中国传统IDC行业投资机会与风险

·主要内容摘抄(部分):

2021年,中国传统IDC行业保持稳定发展、持续优化的态势。在数字经济带动下,IDC市场规模持续扩大;“新基建”、“碳中和碳达峰”、“东数西算”作为传统IDC产业发展三大重点政策,引导产业向集约化、绿色化、高效化转型发展;IDC机柜规模稳定增长,市场供给向布局更加均衡、规模效应更加明显、绿色化水平更高的方向迈进;传统行业企业数字化转型进程加快,IDC需求日益显现。中国传统IDC行业正在走向新的发展阶段。

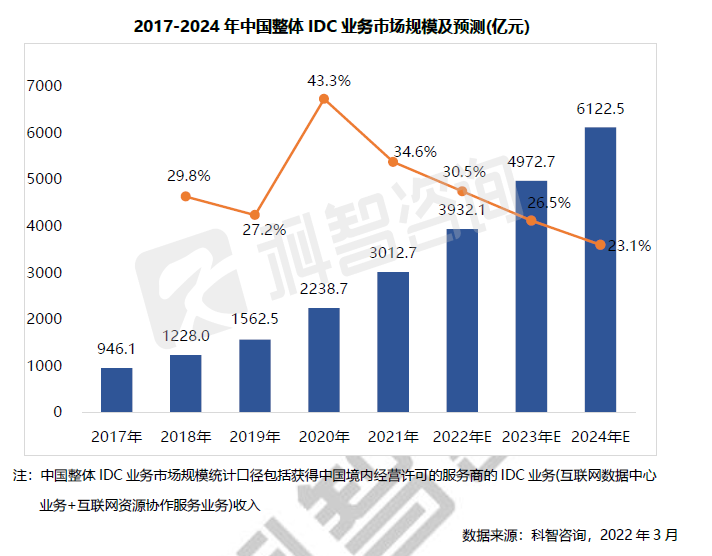

1、2021年中国整体IDC业务市场规模达到3012.7亿元,同比增长34.6%

2021年,中国整体IDC业务市场总体规模突破3000亿元,达到3012.7亿元,同比增长34.6%,与2020年相比,增速有所放缓。

IDC业务市场规模的发展受供给端及需求端的双向影响。从供给端来看,市场上IDC资源将进一步整合,机柜供给增速降低,以业务消化为主;从需求端来看,中国公有云的快速增长是拉动IDC行业快速增长的主要原因,三大运营商云收入规模翻倍,头部互联网也将云计算作为企业战略发展重点。云计算仍将不断扩张,支撑未来三年IDC产业快速增长。

未来,中国IDC业务市场资源将进一步整合,市场规模增速逐步放缓,预计到2024年,规模将达到6122.5亿元,2022-2024年复合增长率为15.9%。

2、“双碳”背景下,IDC机房绿色、集约化转型迫在眉睫

“双碳”战略的提出,对数据中心节能降耗提出了更严格的要求。国家对广东、江苏等地进行严格能耗管控,北上广深等核心城市对数据中心建设区位、节能审查、PUE监测等提出明确要求,推进产业结构升级和数据中心低碳化发展。在此背景下,各大厂商积极探寻IDC绿色化转型发展道路,通过购买绿证,进行碳交易、使用光伏、风电等清洁能源、应用节能减排技术等方式降低能耗水平。

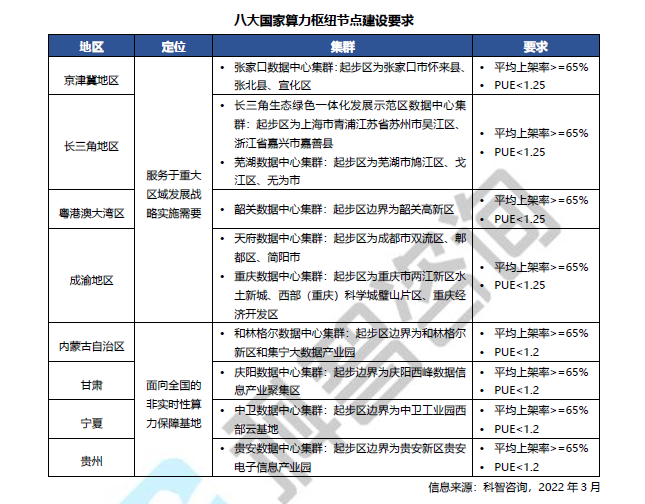

3、“东数西算”工程全面启动,将重新定义传统IDC区域布局

2021年,国家同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏8地启动建设国家算力枢纽节点,标志着“东数西算”工程全面启动。其中,京津冀、长三角、粤港澳大湾区、成渝地区,用户规模大,应用需求强烈,已经成为了全国的算力中心;贵州、内蒙古、甘肃、宁夏地区可再生能源丰富、气候适宜,数据中心绿色发展潜力较大,将作为非实时性计算中心和存储基地。

国内数据、算力聚集于东部经济发达地区,东部地区面临能耗指标紧张、电力成本高的发展压力;部分西部地区清洁能源、土地资源丰富,但承接需求有限,企业业务部署规模较小,数据中心利用率偏低。 “东数西算”工程将加强区域协同联动,推进东部核心区域与中西部地区的数据中心协调、集群化发展。目前西部地区仍存在网络带宽小、网络质量较低、跨省数据传输费用高、人才资金软条件不足等瓶颈,仅有少数头部厂商在西部地区自建云数据中心。随着中西部地区网络设施不断完善,配合税收优惠、供电运输等相应政策出台,算力节点及集群发展区域有望成为投资焦点。

4、云化趋势加速推进,云服务商仍是传统IDC行业主要采购方

云计算技术成熟商用后,中国公有云市场规模保持快速增长。2015年以来,公有云市场始终保持50%以上的平均增速,预计未来五年,年均增速仍在35%以上。

云计算应用于数据中心可以有效降低企业运营成本,提高硬件设备的计算能力。目前,公有云主要为中小型互联网企业提供IT部署服务,以存量需求替代为主;未来,传统领域与新兴技术的结合发展,将带来巨大市场需求增量。

5、市场进入整合发展阶段,优势资源向头部企业集中

数据中心建设受能耗指标、客户资源等因素影响,大型IDC服务商竞争力、盈利能力较强,市场逐渐呈现寡头化发展趋势。

在能耗指标方面,受“双碳”政策影响,核心城市能评管控严格,众多数据中心涉及无能评或能评违规的问题,面临改造、迁移、关停风险。本地中小型服务商可以凭借政府背景获取能耗指标,但由于缺乏资金或客户资源,难以持续开发;大型IDC服务商难以通过自主申请获取能评,通过收购中小型IDC服务商项目扩大市场份额。

在融资方面,大型IDC服务商拥有丰富的基础资源与稳定的客户资源,未来收益波动性较低,投资银行与租赁机构倾向于与头部服务商合作。强强联合下,大型IDC服务商融资渠道稳定,形成资本聚集效应,通过收并购或新建数据中心的形式,扩大资源储备,完善区域布局,从而进一步拓展IDC业务,加强综合市场竞争力;而以代理IDC机房或自建小型IDC机房的区域性服务商,投资吸引力较弱,逐渐受到上游厂商和下游客户的双重挤压,不同程度地出现规模下降、利润率降低等问题。

6、资本积极入局中国传统IDC领域,投资热情攀升

数据中心作为数字基础设施,兼具土地、建筑物和机电设备等组成的固定资产价值,及建设完成后通过专业化运营产生现金流和利润的经营价值。凭借较高的投资价值,中国IDC产业吸引大量国内外资金进入,包括贝恩资本、基汇资本、红杉资本等国际基金公司,及中信、远洋等具有布局能力的国内资本,尤其是2020年以来,国家数字经济转型,及新型基础设施建设进程持续推进的背景下,资本看好中国传统IDC领域的发展空间及前景,投资活动更加频繁。