关键词:全球首发 权威数据 深度研究 国际视野

导语:科智咨询首例海外研究课题,年度全球首发东南亚板块数据中心产业发展报告。历时三个月,走访百余位专家学者,探寻东南亚IDC产业与市场发展方向。东南亚板块六国横向比较,启示大陆区数据中心破局之惑。

声明:本专题所有数据来源于《东南亚IDC产业发展研究报告》,著作权归中科智道(北京)科技股份有限公司(简称为"中国IDC圈")所有。如果希望公开引用本报告的数据和观点,必须经过中国IDC圈的审核、确认,并得到中国IDC圈的书面授权。

研究对象

主要结论

一、东南亚IDC市场规模分析

1. 东南亚整体IDC市场规模与增速

2. 东南亚区域IDC市场规模与增速

新加坡

马来西亚

泰国

印度尼西亚

菲律宾

越南

二、东南亚IDC市场环境分析

1. 市场基本环境分析

1.1 政治环境

1.2 经济环境

1.3 社会环境

2. IDC基础资源环境分析

2.1 电力资源

2.2 网络资源

2.3 土地资源

2.4 人力资源

3. IDC产业政策环境分析

三、东南亚IDC市场竞争格局分析

1. IDC服务商类型和分布

2. 市场竞争格局分析

2.1 整体市场竞争格局分析

2.2 区域市场竞争格局分析

3. IDC资源分布情况分析

3.1 整体分布情况

3.2 区域市场分布情况

3.3 数据中心认证情况

4. IDC服务商发展策略分析

四、东南亚IDC市场需求情况分析

1. 东南亚IDC市场需求现状

2. “数字化”发展政策

3. 互联网产业的发展情况

3.1 规模和增速

3.2 主要业务类型

3.3 中国互联网企业在东南亚的布局

4. 云计算服务的发展情况

4.1 云计算市场发展情况

4.2 本地云服务商发展情况

4.3 国际云服务商布局情况

4.4 发展趋势

五、东南亚IDC市场成本与收益分析

1. IDC运营成本分析

1.1 电力成本

1.2 土地租赁成本

1.3 人员成本

2. 平均收费水平分析

2.1 收费构成

2.2 收费水平

3. 行业收益分析

六、东南亚IDC市场发展趋势分析

1. 市场规模预测

2. 市场环境发展趋势

2.1 政策环境

2.2 网络技术环境

3. 竞争格局发展趋势

七、东南亚IDC市场壁垒与风险分析

1. 市场壁垒分析

1.1 市场准入壁垒

1.2 品牌壁垒

1.3 技术壁垒

1.4 人才壁垒

1.5 客户资源壁垒

2. 市场风险分析

2.1 各国整体风险评估比较

2.2 硬件环境风险评估

2.3 软环境风险评估

八、战略布局与市场进入建议

1. 区域选择建议

2. 业务定位建议

3. 合作模式建议

九、报告说明

1. 报告目的(Objective of Report)

2. 研究区域(Survey Region)

3. 数据来源(Data Source)

4. 研究方法(Research Approaches)

4.1 直接调查

4.2 间接调查

4.3 综合分析

5. 定义(General Definition)

6. 特别说明(Specification)

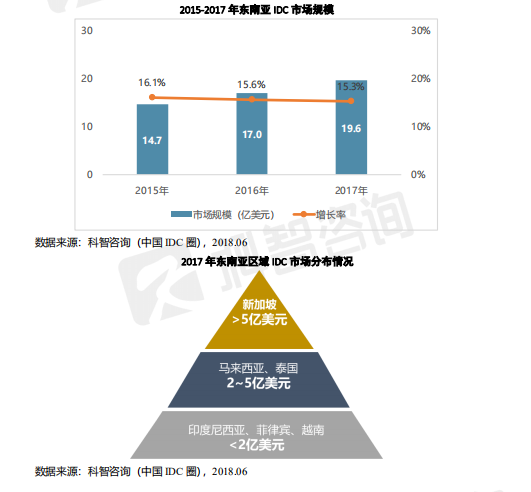

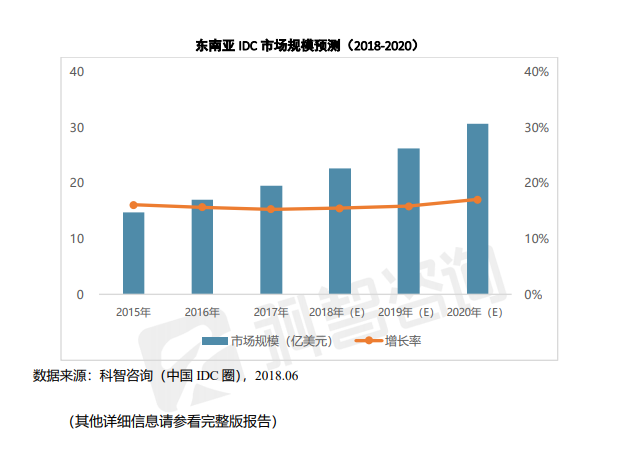

2017年,在各国多项信息化政策和互联网产业的带动下,东南亚IDC市场保持稳定增长,达到19.6亿美元,增速为15.3%。新加坡是东南亚地区最主要的IDC市场,其次是马来西亚和泰国。新加坡IDC市场增速的下降是导致东南亚整体市场增速放缓的主要原因。

依靠稳定的政治环境、成熟的商业环境和发达的网络和电力基础设施,新加坡已经成为国际企业选择辐射东南亚甚至整个亚太地区业务的重要布局地点和连接中心,多家国际IDC服务商和云服务商已在此运营多年。随着海底光缆的完善,新加坡也逐渐成为海外企业通往中国市场的重要节点,进一步促进了新加坡IDC市场的发展。经过多年的持续发展,新加坡IDC市场已进入成熟期,服务商之间已形成了较稳定的竞争状态,增速逐步放缓。

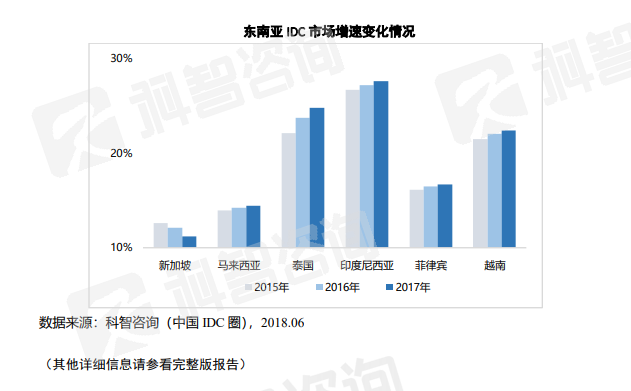

与新加坡相比,东南亚其他国家的IDC市场在国内需求的驱动下处于不同程度的快速增长阶段,其中印度尼西亚市场增长最为迅速,马来西亚市场增长较为缓慢。

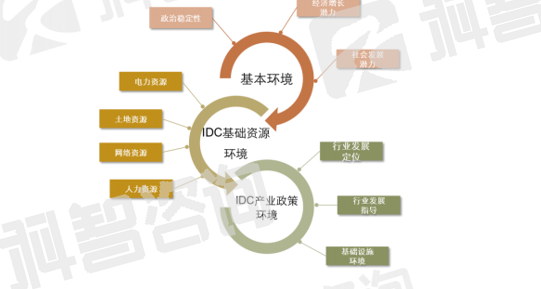

与全球其他区域市场相比,东南亚IDC市场呈现出较明显的差异化特征,主要原因由各国独特的市场基本环境差异、IDC基础资源环境差异和与IDC产业政策环境差异所导致。

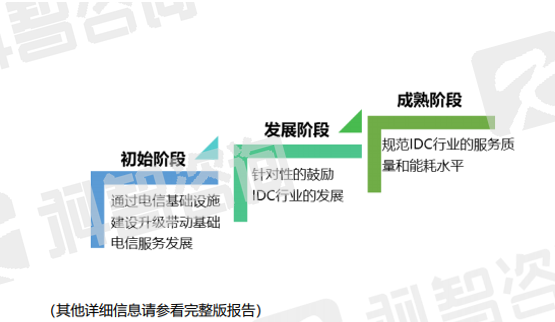

根据IDC市场的发展阶段不同,东南亚地区各个国家根据本国电信行业发展状况颁布了相应的指导政策。整体上,新加坡的IDC市场发展最为成熟,政府目前主要通过针对数据中心的能耗出台鼓励绿色数据中心发展的计划,而马来西亚则明确定位本国IDC行业的发展目标,提出一系列发展规划和鼓励政策,并设立了分工明确的管理部门。泰国将数据中心的发展定位为实现数字经济的核心基础设施,而菲律宾则将数据中心作为发展电子政务重要的基础设施。

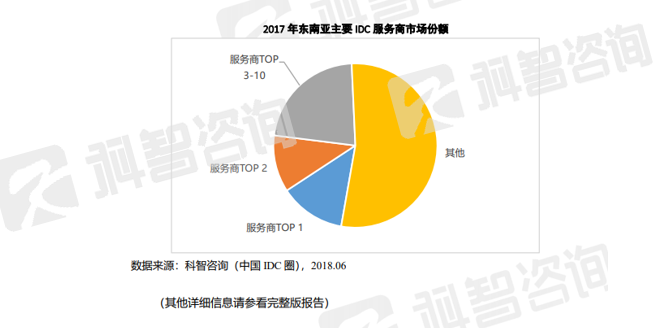

东南亚IDC市场整体竞争格局较为分散,并未形成在整体市场中占据明显优势的领军IDC企业。各国IDC市场由不同类型的服务商主导,领军企业的市场表现也存在着较明显差异。整体上,新加坡IDC市场成熟度较高,国际服务商占据主要市场,其他国家市场主要由本国基础电信运营商占据。

根据技术背景和资源类型不同,东南亚地区IDC服务商可分为四类:国际IDC服务商、基础电信运营商、IT技术服务公司和多元化集团公司。

整体上,东南亚地区IDC市场较为分散,TOP10服务商市场占比不足一半,市场占有率较高的服务商主要为国际IDC服务商和各国的基础电信运营商。

Equinix等国际服务商主要在新加坡市场占据较高的市场份额,并未在其他国家形成较明显的市场优势;VADS等基础电信运营商主要通过在本国经营获取市场规模;NTT凭借在东南亚地区较明显的网络资源和服务能力优势,在新加坡、马来西亚、泰国和印度尼西亚IDC市场均获得了较为显著的市场份额;其他在多国IDC市场参与经营的服务商仍处于初级发展阶段。

随着东南亚网络基础设施的完善和网络质量的升级,年轻的消费群体将加大对于互联网服务的需求,各国的政策引导也将促进区域内数字经济的发展,为东南亚IDC市场的持续发展提供持续动力。预计到2020年,东南亚IDC市场整体规模将超过30亿美元,增速持续上升。

联系方式:010-51668499 转 销售部

电子邮件:sales@idcquan.com

| 关于我们 | 联系我们 | 加入我们 | 版权声明 | 友情链接 | 留言反馈 |

| Copyright2001 - 2013 Chinaitlab Group All Rights Reserved. |