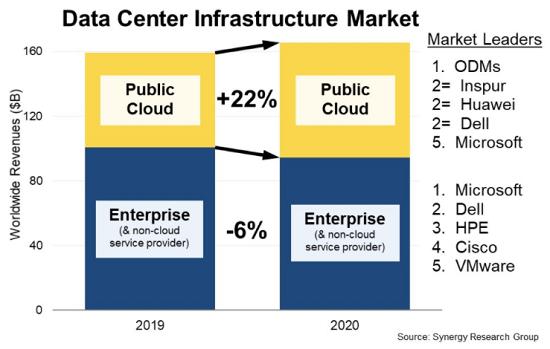

Synergy Research的2020年最终数据显示,由于公共云基础设施的支出增长了22%,2020年全球数据中心硬件和软件市场年增4%,达到历史高水平。云提供商持续大量投资数据中心,以满足用户对其服务不断增长的需求;同时,企业在自有数据中心基础设施上的支出年降6%。

就市场份额而言,ODM总体上占公共云市场的大份额,其中浪潮、华为和戴尔是领先的供应商,它们在2020年的市场份额相近。就增幅而言,浪潮、华为和ODM是大赢家。在企业基础设施市场中,领导者是微软和戴尔,之后是HPE、思科和VMware。

2020年,全球数据中心基础设施设备总收入(包括云和非云硬件和软件)达到1650亿美元,其中公共云基础设施占总收入的43%。服务器、存储和网络等硬件占数据中心基础设施市场的77%,操作系统、虚拟化软件、云管理和网络安全等软件占23%。

细分市场方面,戴尔是服务器和存储板块的领导者;向云提供商出售服务器方面,浪潮领先;在网络领域,思科处于主导地位;在服务器操作系统和虚拟化应用方面,微软名列前茅。除了这四家之外,市场上的其他领先者包括HPE、华为、VMware、联想和IBM。

Synergy首席分析师John Dinsdale表示:“我们预测未来五年内,整个数据中心设备市场将继续稳定增长。但是,公共云提供商和企业的支出都继续向云服务转移。在服务器板块中,向公共云提供商的出货量已经超过了向企业的出货量。目前,由于平均售价更高,企业服务器市场规模仍然更大,但是随着公共云服务器数量的持续增长,这种局面将很快改变。”