2021年长三角传统的IDC的市场规模达到336.5亿,在运营的IDC机柜的数量为36.5万架,2019年到2024年长三角枢纽IDC复合增长率20%以上……

8月24日上午,由中国IDC产业年度大典组委会主办,中国IDC圈、长三角信息智能创新研究院承办的第十七届中国IDC产业年度大典长三角论坛(IDCC2022 长三角论坛)在苏州希尔顿酒店隆重召开。会上,数据中心行业知名调研机构科智咨询的咨询总监张福林对“东数西算”长三角枢纽数据中心市场进行了细致分析。

科智咨询 咨询总监 张福林

张福林表示,随着“东数西算”政策的出台,未来中国数据中心产业东西部区域布局将发生改变。科智咨询梳理了中国数据中心产业发展的政策引导、供需特点、产业布局,将东数西算下中国数据中心产业发展划分为三个阶段:

第一阶段,东数西算工程启动期,东数西算作为一项长期的工程,工程启动后,规划的数据中心枢纽地区,根据区域供需特点、产业发展、资源禀赋等,完善产业政策和配套设施。

第二个阶段,东数西算工程快速推进期,东部区域配套资源紧张程度进一步加剧,产业格局迅速变化,数据中心集群区域开始承担相应的功能

第三个阶段,东数西算产业格局形成期,中国数据中心产业在国家政策的指引下,初步完成区域布局的调整。

张福林对长三角地区的IDC产业整体情况进行了介绍。2021年长三角传统的IDC的市场规模达到336.5亿,2019年到2024年长三角枢纽IDC复合增长率20%以上,是最快的发展地区之一。上海作为全国三大网络核心节点城市,聚集了60%以上的智慧资源,数据中心产业规模占长三角的50%左右,是长三角数据中心产业发展的核心区域。

上海周边环一线区域,包括南通,昆山等,凭借可布局超大规模数据中心的资源条件和距离上海网络核心节点近的区位优势,吸引了头部客户布局基地型项目。江苏、浙江IDC市场机柜业务规模相对较小,带宽业务占比较大,头部泛互厂商核心机房部署,对当地带宽的需求量非常大,如京东、阿里等。

2021年长三角地区在运营的IDC机柜的数量是36.5万架。但是在“东数西算”规划的长三角两大的数据中心集群区域,在运营的机柜总规模是2.2万架,占比6%。

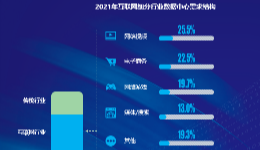

张福林表示,在目前看,互联网行业仍然是上海IDC需求的核心来源,并且是短期新增的主要来源。相比之下,政府、金融等传统行业需求并没有得到充分释放。